Eerder heb ik verschillende ideeën voor het bijhouden van je budget gedeeld. Voor het bijhouden van rekeningen, uitgaven en sparen onder andere. Ik deed dat eigenlijk zelf niet echt. Tot dit jaar. Ik wilde namelijk graag overzicht in onze financiële ruimte, maar ook in hoeveel we kunnen sparen. En hoewel de eerder gedeelde trackers hierbij ook kunnen helpen heb ik nu een simpel lijstje. Dit financieel overzicht deel ik graag met je.

Financiële planner

Ik bedacht me eind vorig jaar al dat ik graag meer financieel overzicht wilde creëren. Zakelijk heb ik dit altijd digitaal gehad en de vaste lasten plus kosten om rond te komen hebben we uiteraard altijd berekend. Echter krijg ik sinds november 2024 ook loon. Daardoor hebben we nu meer financiële ruimte. De manier waarop ik digitaal werkte was nu niet meer genoeg. Ik merkte dat ik behoefte had aan meer overzicht, het liefst op papier.

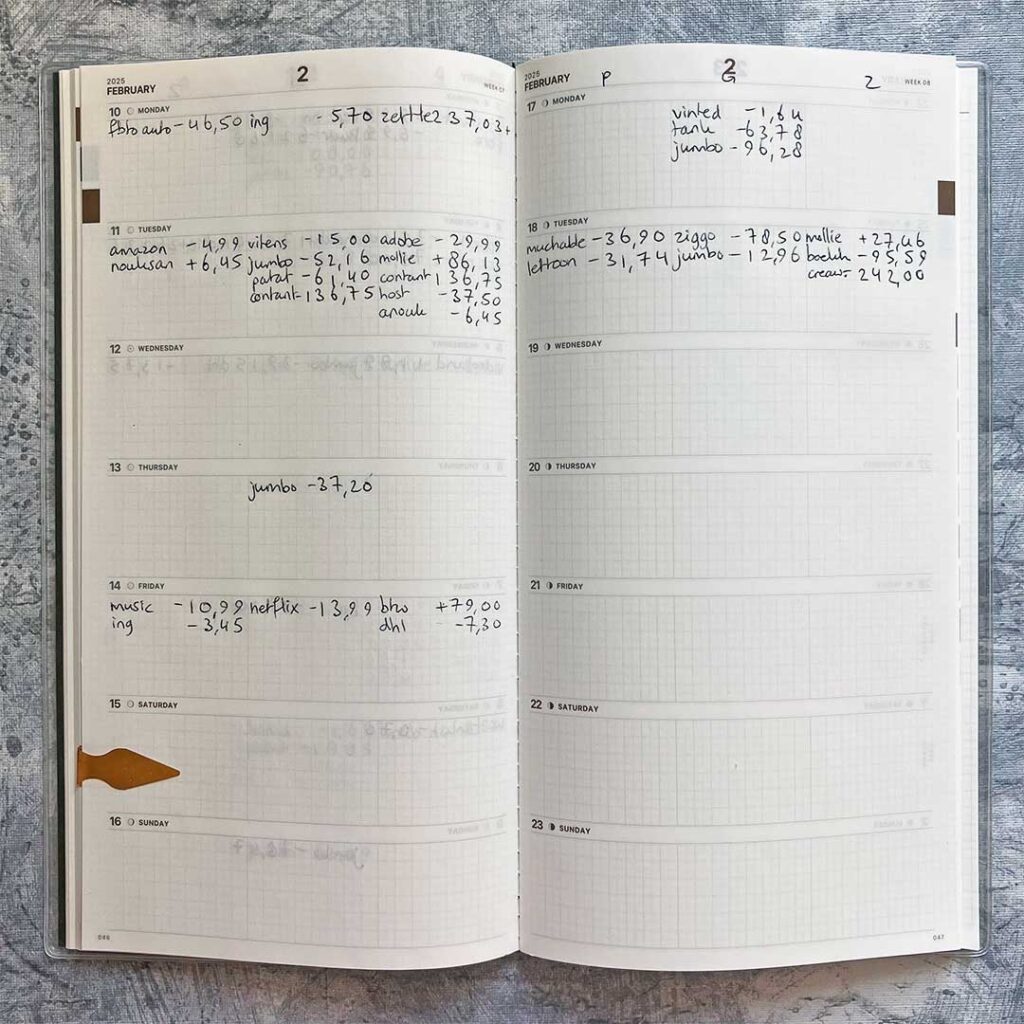

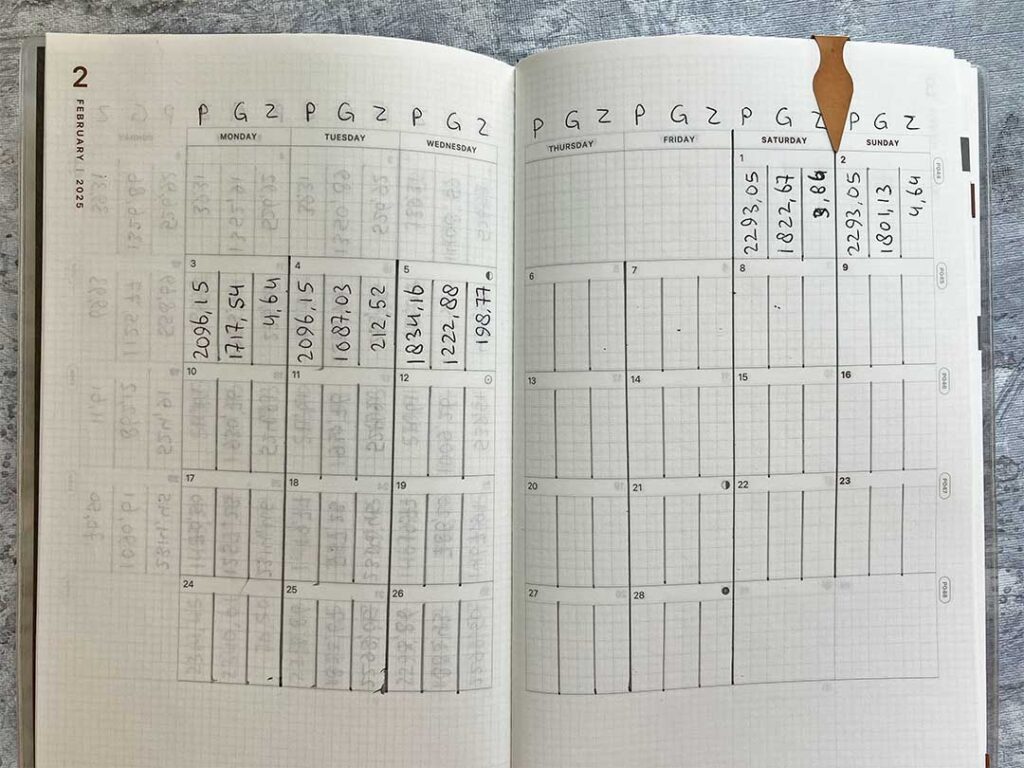

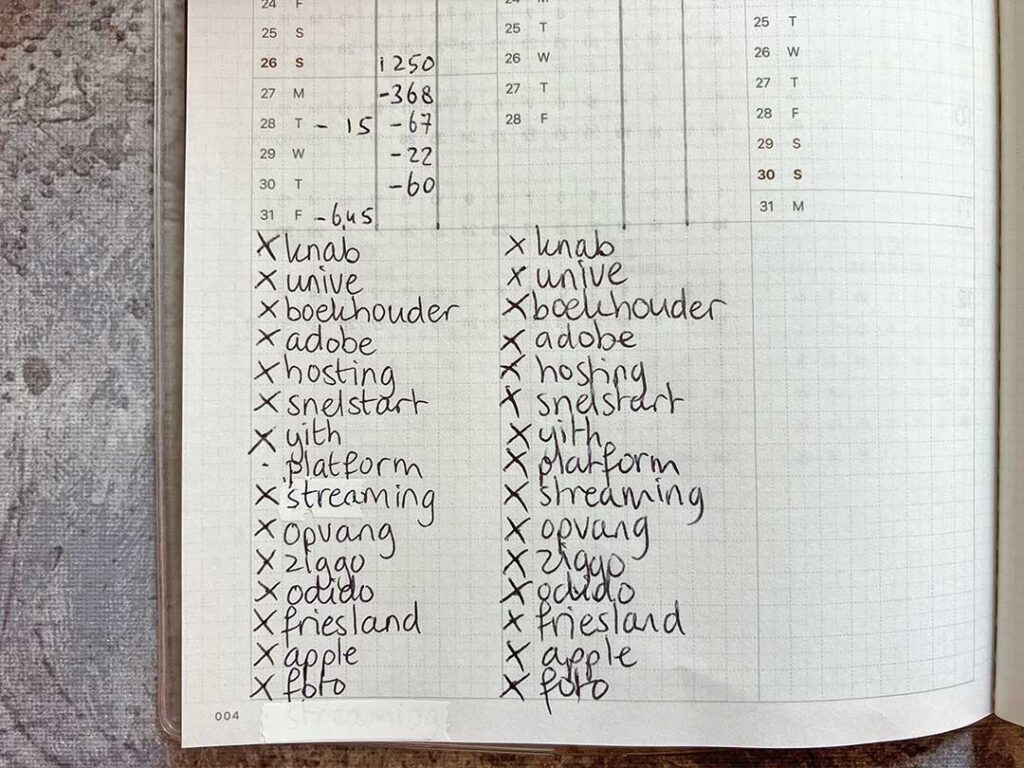

Dus besloot ik een financiële planner aan te schaffen. Omdat ik graag de afschrijvingen en saldo’s per dag wilde noteren en ik heb drie rekeningen (privé, gezamenlijk en zakelijk) heb, leek de Take A Note Slim biweekly de uitkomst. Precies de juiste overzichten voor deze gegevens. Inclusief checklist voor de vaste lasten. Zij het niet dat ik half februari bedacht: zo heb ik eigenlijk nog geen overzicht. Wat heb ik aan de losse gegevens die ik dagelijks op schrijf? Ik kon er nog steeds niets uit lezen.

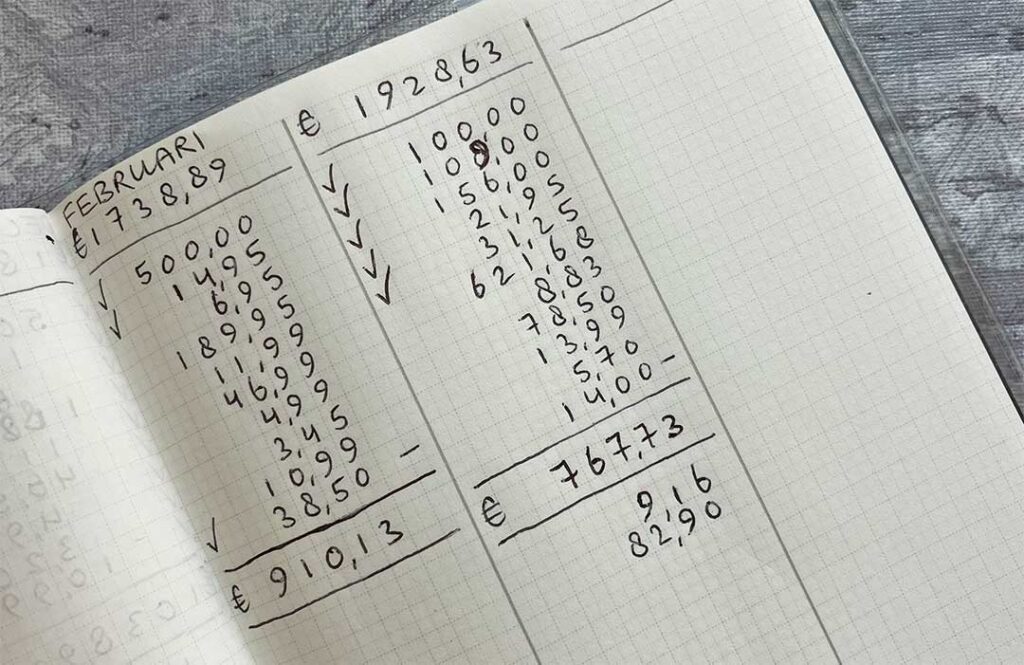

Financieel overzicht in een lijstje

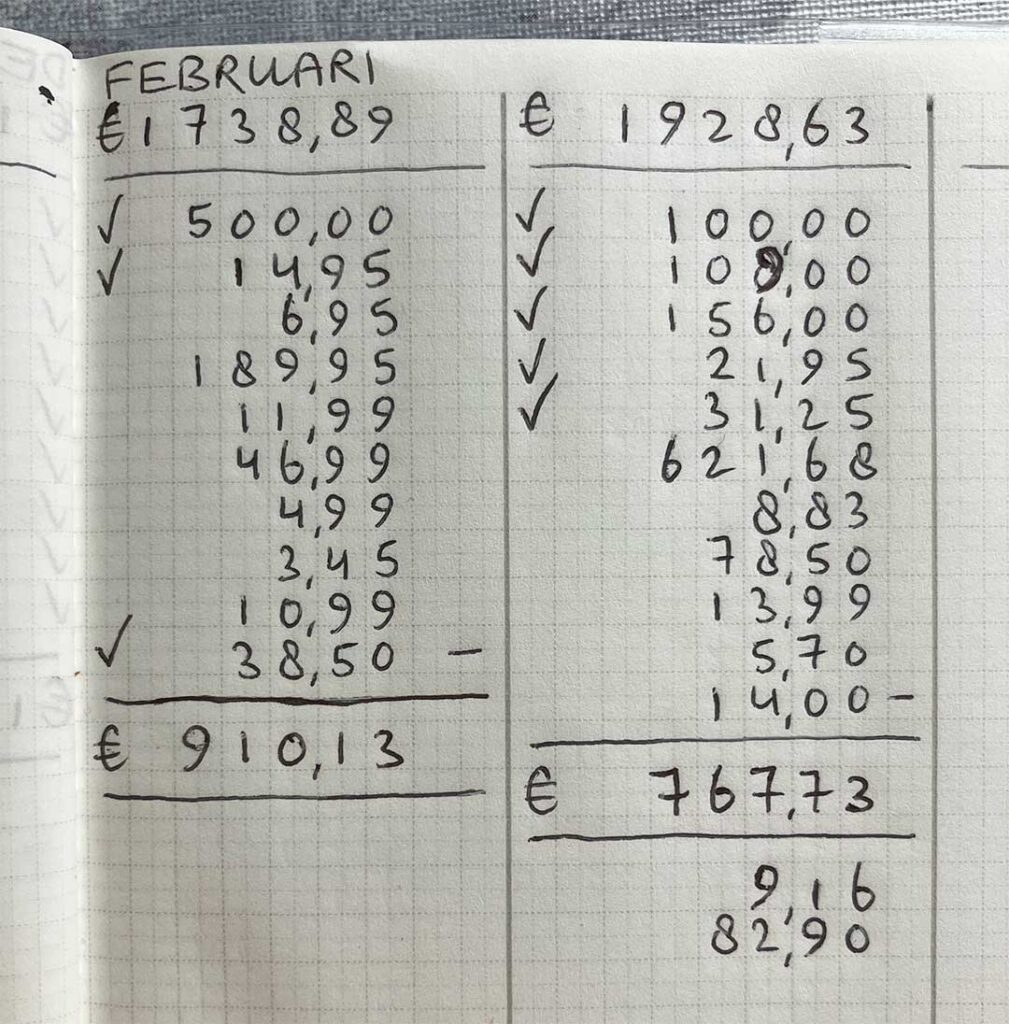

Dus ging ik terug naar de basis. Want: wat wilde ik nou eigenlijk weten? Waar krijg ik rust in mijn hoofd van? Het antwoord bleek te zijn: gemakkelijk kunnen berekenen of we nog financiële ruimte hebben in de maand én hoeveel er eventueel naar de spaarrekening gaan zodra een nieuwe maand begint (rond de 24e, wanneer de lonen binnen komen). In ieder geval voor de privé en zakelijke rekening.

Hoe ik dit kon berekenen? Door alle inkomsten (loon en eventuele extra bijdrages zoals kinderbijslag) bij elkaar op te tellen en vervolgens de vaste lasten hier af te halen. Wel allemaal met de losse bedragen omdat dit soms wel iets van elkaar verschilt en zodat ik het af kan vinken zodra het er daadwerkelijk vanaf is. Van het bedrag dat overblijft kunnen de extra dingen betaald worden. Nu is het wel zo dat er ook boodschappen en brandstof mee betaald worden, dus dat hoort hier ook bij.

Als ik nu halverwege de maand moet weten of we nog iets kunnen doen of aanschaffen kan ik dit lijstje erbij pakken en aanvullen met bedragen. Voor de gezamenlijke rekening daarbij ook checken hoeveel dagen er nog zijn in verband met boodschappen en brandstof. Aan het eind van de maand maak ik de ‘afrekening’. Mocht er een significant bedrag overblijven onder aan de streep gaat het naar de spaarrekening. Zo gebruiken we dit niet per ongeluk de volgende maand, tenzij het natuurlijk nodig is.

Heb jij wel eens een indeling gemaakt of aangepast naar wat jij nodig hebt? Om dit te kunnen doen, is het altijd handig om terug te gaan naar de basis en vanuit daar met de indeling aan de slag te gaan. Volg hiervoor mijn stappenplan.

Reacties